Qué es la FEIN de una hipoteca: para qué sirve y qué debe contener

La FEIN es el documento clave antes de firmar una hipoteca: recoge la oferta definitiva del banco, sus condiciones y el plazo mínimo de reflexión. Te explicamos qué incluye, para qué sirve y qué debes revisar antes de acudir al notario.

Actualizado: 8 de junio de 2026

La FEIN (Ficha Europea de Información Normalizada) es el documento gratuito y obligatorio en el que el banco recoge la oferta definitiva de tu hipoteca: importe, plazo, tipo de interés, cuota, comisiones y vinculaciones. Es vinculante para la entidad y debes recibirla al menos 10 días naturales antes de firmar ante notario (14 en Cataluña).

Si estás a punto de pedir tu primera hipoteca, tarde o temprano oirás hablar de la FEIN. Es, probablemente, el papel más importante de todo el proceso: la oferta en firme de tu banco, con todas las condiciones. En este artículo te explicamos qué es exactamente, para qué sirve, qué información debe incluir sí o sí y qué conviene revisar antes de hacer tu firma en notaría.

¿Qué es la FEIN de una hipoteca?

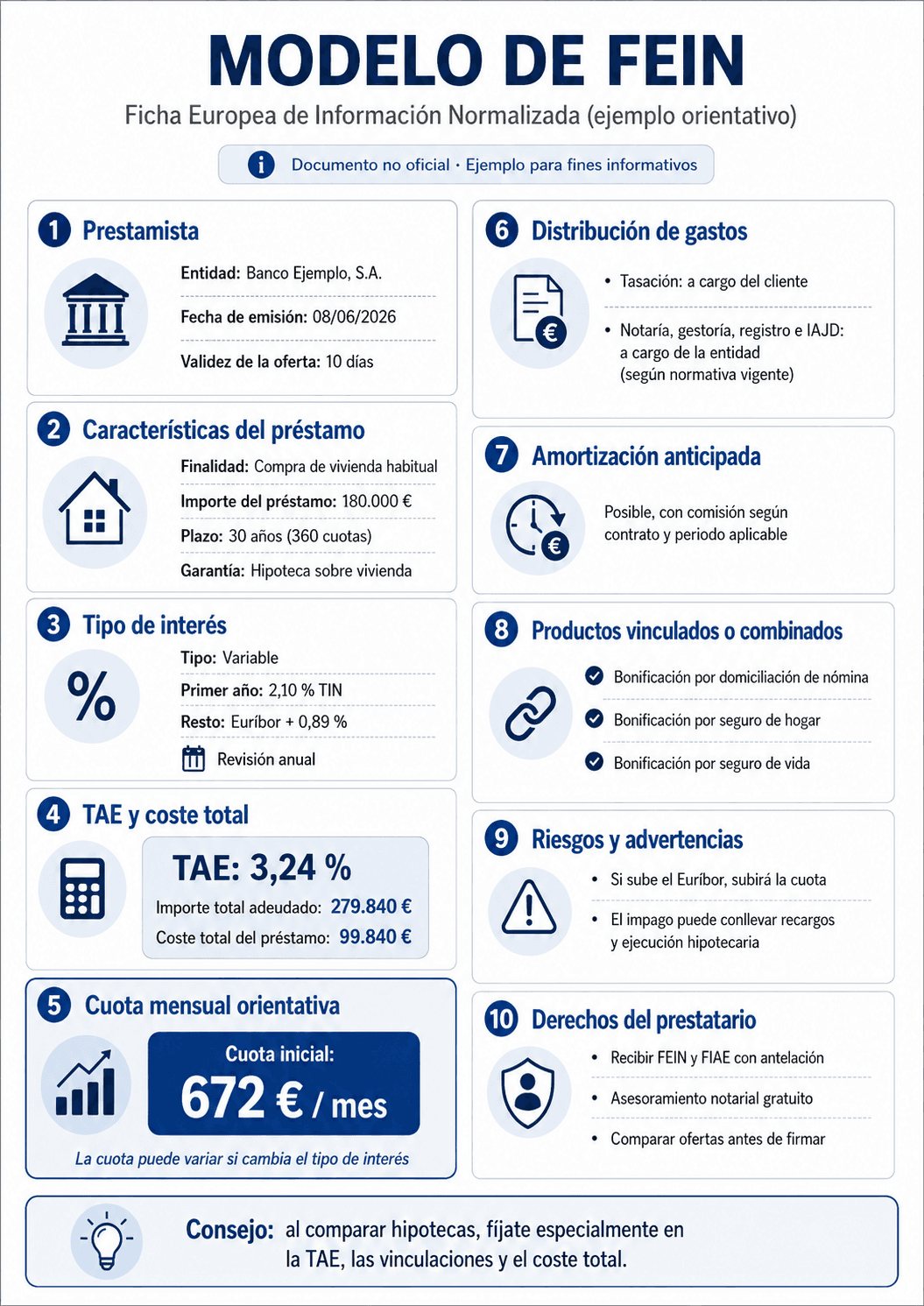

La FEIN son las siglas de Ficha Europea de Información Normalizada. Es el documento que tu banco está obligado a entregarte, de forma gratuita, cuando aprueba tu hipoteca y te presenta su oferta definitiva. Está regulada por la Ley 5/2019, reguladora de los contratos de crédito inmobiliario (la conocida como ley hipotecaria de 2019), que la recoge en su artículo 14 y fija su modelo exacto en el Anexo I.

- Es una oferta vinculante para el banco: La ley establece que la FEIN tiene la consideración de oferta vinculante durante el plazo pactado hasta la firma, que como mínimo debe ser de diez días. Traducido: durante ese tiempo, la entidad no puede tocar las condiciones que te ha puesto por escrito.

- Es un formato estandarizado europeo: Todas las entidades usan la misma estructura, de modo que puedes poner la FEIN de un banco al lado de la de otro y contiene la misma información, en el mismo orden.

La FEIN sustituyó en 2019 a la antigua ''oferta vinculante'' y a la FIPER de la normativa anterior. Si firmaste una hipoteca hace años, es el equivalente moderno (y bastante más completo) de aquellos documentos.

¿Para qué sirve la FEIN de una hipoteca?

La FEIN es la principal herramienta de transparencia del proceso hipotecario, y en la práctica te sirve para cuatro cosas:

- Comparar ofertas en igualdad de condiciones: Al ser un modelo único, es la forma más fiable de enfrentar las propuestas de dos o tres bancos antes de decidir. Si estás valorando diferentes ofertas, conviene revisar también las mejores hipotecas a tipo fijo para situar tu propuesta dentro del mercado actual.

- Congelar la oferta: Una vez emitida, el banco queda obligado por lo que dice el documento durante su vigencia. Tú, en cambio, no te comprometes a nada por recibirla: solo te vincula si la aceptas.

- Activar el plazo de reflexión: Su entrega pone en marcha el reloj de los 10 días naturales (14 en Cataluña) que deben transcurrir antes de la firma. Es tiempo legal para leer, preguntar y asesorarte.

- Protegerte después de firmar: La FEIN deja constancia documental de lo ofrecido. Si la escritura final difiere de lo recogido en ella, tienes una base sólida para reclamar.

Pide siempre la FEIN aunque tengas clarísimo el banco. Es gratis, no te compromete y es tu mejor palanca de negociación: presentar la FEIN de un competidor suele mover diferenciales y comisiones más que cualquier conversación de oficina.

¿Qué debe contener la FEIN?

El contenido está tasado por la ley: el banco no elige qué cuenta y qué no. Estos son los bloques que encontrarás, en este orden normalmente:

Los documentos que acompañan a la FEIN

La FEIN no viaja sola. Junto a ella, el banco debe entregarte el resto de la documentación precontractual: la FiAE, un documento con escenarios de evolución de la cuota si tu hipoteca es variable, la copia del proyecto de contrato, el desglose de los gastos de la operación y quién asume cada uno, las condiciones de los seguros exigidos y la advertencia de que tienes derecho a asesoramiento gratuito del notario.

Ambos documentos suelen llegar juntos y se confunden a menudo, pero cumplen funciones distintas. La FEIN recoge las condiciones económicas de tu oferta y es vinculante para el banco. La FiAE (Ficha de Advertencias Estandarizadas) es su complemento: te avisa de las cláusulas más sensibles del contrato, como el índice de referencia utilizado, el reparto de los gastos, o las condiciones de vencimiento anticipado si dejas de pagar. Ninguna de las dos se firma ante notario como contrato; son documentos informativos, aunque el notario si verificará que las has recibido y entendido.

Plazos de la FEIN en la hipoteca: cuándo se entrega y cuánto dura

La cronología habitual de una hipoteca, con la FEIN en el centro, es esta:

- Solicitud y estudio: presentas tu documentación y el banco analiza la operación junto con la tasación. Esta fase suele llevar de dos semanas a dos meses según la entidad y lo completa que esté tu documentación.

- Emisión de la FEIN: con la operación aprobada, el banco te entrega la FEIN y la documentación que la acompaña. Su vigencia como oferta vinculante es, como mínimo, de 10 días.

- Plazo de reflexión: deben pasar al menos 10 días naturales entre la entrega y la firma de la escritura (14 días si la vivienda está en Cataluña, por su normativa autonómica). Durante este periodo el banco no puede modificar las condiciones.

- Acta de transparencia: antes de firmar, acudes al notario (que eliges tú) para el acta previa, gratuita, como muy tarde el día anterior de la firma. El notario comprueba que recibiste la FEIN y la FIAE en plazo y que entiendes lo que vas a firmar.

- Firma de la escritura: se firma el préstamo hipotecario (y la compraventa, si van juntas) y la operación queda formalizada. Para llegar con más contexto a esta fase, puedes repasar los pasos para firmar una hipoteca y evitar errores de última hora.

En este caso, debe emitir una FEIN nueva, y el plazo de reflexión vuelve a empezar desde cero. El reloj de los 10 días siempre corre con la última ficha entregada.

¿Qué revisar en la FEIN antes de firmar?

Diez días dan para mucho. Estos son los puntos que te recomendamos repasar con calma.

- Revisar la TAE, no solo el TIN: es la cifra que recoge el coste real con todas las vinculaciones incluidas. Compárala con otras ofertas.

- Las vinculaciones y su precio: suma lo que cuestan los seguros y demás productos bonificadores cada año y valora si el descuento en el tipo los compensa.

- Las comisiones de salida: apertura, amortización anticipada, novación de hipoteca y subrogación de hipoteca. Son las que te condicionarán si en el futuro quieres amortzar o cambiar de banco.

- El tipo y sus revisiones: en variables y mixtas, qué índice se usa, qué diferencial y cuándo se revisa la cuota. Si dudas entre estabilidad o exposición al euríbor, compara antes las diferencias entre hipoteca fija o variable según tu perfil financiero.

- La cuota y la tabla de amortización: que el número encaje con lo que puedes pagar, también en los escenarios de subida del euríbor que acompañan a la ficha. En una hipoteca variable, además, conviene entender bien cómo se calcula una hipoteca variable antes de aceptar la oferta.

- Que todo coincida con lo negociado: cualquier diferencia con lo hablado en la oficina debe resolverse ahora, no en la notaría.

Las dudas que no te resuelva el banco, llévalas al notario en el acta de transparencia: su asesoramiento es gratuito y está obligado a explicarte cláusula a cláusula. Llegar a la firma con preguntas sin responder es el único error de verdad evitable en todo el proceso.

Preguntas frecuentes sobre la FEIN

La FEIN existe para que llegues a la notaría sabiendo exactamente qué firmas. Aprovecha los diez días: lee la ficha entera, haz números con la TAE, pregunta todo lo que no entiendas y compárala con al menos otra oferta. Una hipoteca es un compromiso a 20 o 30 años cuyo coste dependerá del tipo fijo pactado o de la evolución del euríbor; los ejemplos y condiciones de tu ficha son el mapa de ese viaje, así que asegúrate de entenderlo antes de salir.

La TAE (Tasa Anual Equivalente) es el indicador que refleja el coste total de una hipoteca, ya que incluye el tipo de interés nominal (TIN), las comisiones y otros gastos asociados, como seguros vinculados o tasación. A diferencia del TIN, que solo refleja el interés aplicado al préstamo, la TAE permite comparar de forma homogénea distintas ofertas hipotecarias. Es importante fijarse siempre en la TAE al evaluar hipotecas, ya que dos préstamos con el mismo TIN pueden tener costes reales muy diferentes dependiendo de las condiciones y productos adicionales exigidos por cada entidad.

Sobre el autor

Carlos Alcover González

Especialista en contenidos de financiación en Rankia

Carlos Alcover es especialista en contenidos financieros en Rankia, con una trayectoria consolidada de más de dos años enfocada exclusivamente en el sector de la financiación. Su experiencia se centra en el análisis técnico y la creación de reviews y comparativas de productos hipotecarios, préstamos personales y tarjetas de crédito.

Visitar perfil completoSobre el revisor

Lautaro Martín

Asesor hipotecario

Con más de 4 años de experiencia técnica en el sector, Lautaro Martín es referente en el ecosistema hipotecario. Actualmente, se desempeña como Asesor Hipotecario en Rankia, donde aplica su conocimiento del mercado para guiar a los usuarios en la obtención de financiación personalizada.

Visitar perfil completo